前言

4月26日,泰嘉股份(股票代碼:002843)公布了《2024年年度報告》。報告顯示,公司2024年實現總營收17.31億元,同比下降6.16%;實現歸母凈利潤5041.93萬元,同比下降62.11%;基本每股收益0.20元/股。

湖南泰嘉新材料科技股份有限公司成立于2003年,總部位于中國長沙望城經濟技術開發區。公司以“先進制造”為主軸線,圍繞“鋸切+電源”雙主業發展。鋸切業務以“雙五十”為發展目標,成為世界領先的鋸切產品生產和服務商;電源業務縱深發展消費性電子電源業務,重點開拓大功率電源業務,致力于成為中國電源行業標桿企業,實現公司在先進制造領域的高質量發展。

歷年營收及凈利潤

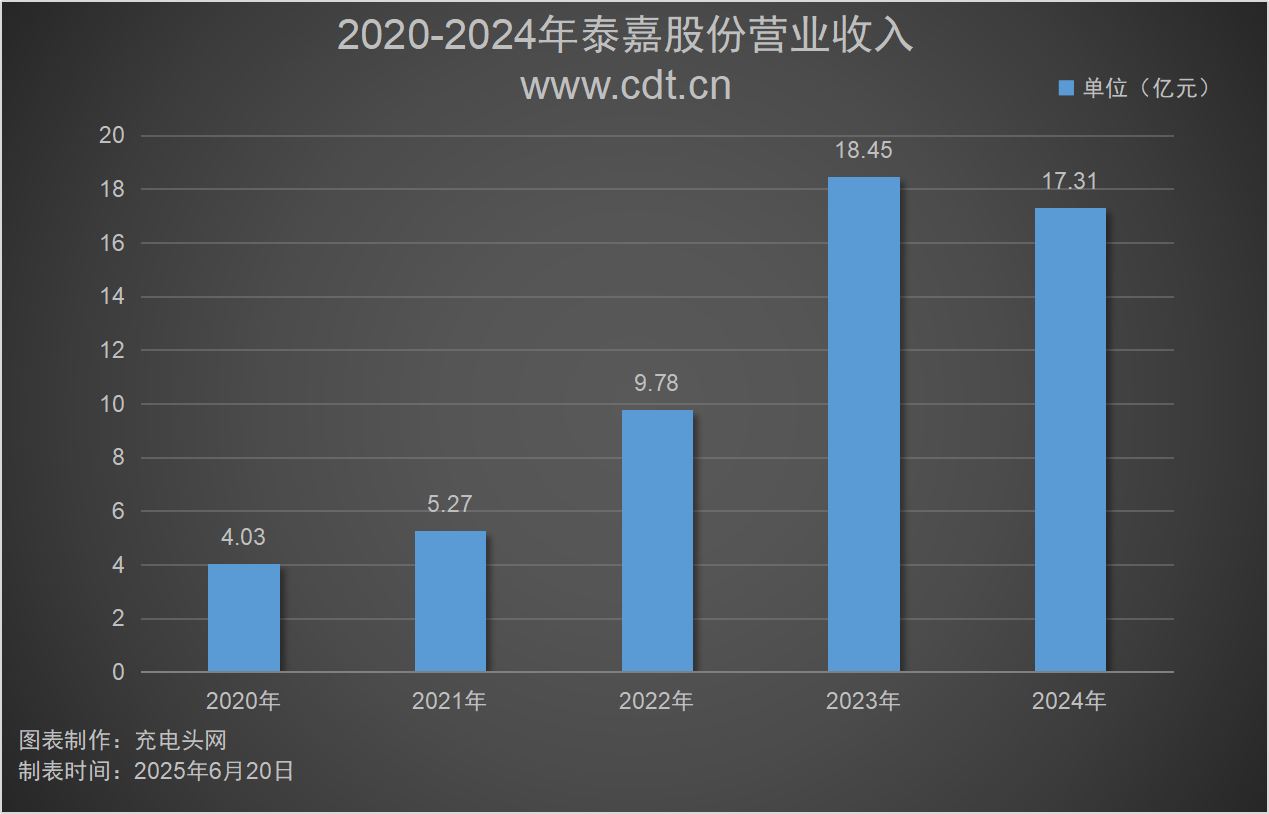

2024年,泰嘉股份實現總營收17.31億元,同比下降6.16%;實現歸母凈利潤5041.93萬元,同比下降62.11%。歷年營收及凈利潤情況如下圖:

如上圖所示,2020-2024年公司分別實現總營收4.03億元、5.27億元、9.78億元、18.45億元、17.31億元;同比增長1.27%、30.64%、85.64%、88.66%、-6.16%。

如上圖所示,2020-2024年公司分別實現凈利潤4155.45萬元、6982.24萬元、1.30億元、1.33億元、5041.93萬元。同比增長率為-32.70%、68.03%、86.90%、1.97%、-62.11%。

泰嘉股份深耕鋸切行業20余年,是鋸切行業細分領域的領軍企業。鋸切業務產品以雙金屬帶鋸條為主,涵蓋高速鋼帶鋸條和硬質合金帶鋸條。2022年9月底,公司通過并購重組切入消費電子電源業務,并迅速開拓大功率電源業務,包括新能源智能光伏/儲能電源、數據中心電源、站點能源電源等新業務新品類,確立了“鋸切+電源”雙主業發展格局。

按產品分類來看,2024年公司電源-消費電子電源實現營收8.67億元,占2024年度總營收的50.08%;鋸切-雙金屬帶鋸條實現營收6.43億元,占2024年度總營收的37.13%;電源-大功率電源實現營收1.76億元,占2024年度總營收的10.18%;鋸切-其他實現營收2011.79萬元,占2024年度總營收的1.16%;電源-其他實現營收1878.25萬元,占2024年度總營收的1.09%;鋸切-雙金屬復合鋼帶實現營收630.75萬元,占2024年度總營收的0.36%。

從地區來看,公司2024年國內實現營收11.05億元,占2024年度總營收的63.81%;國外實現營收6.26億元,占2024年度總營收的36.19%。

全球布局情況

泰嘉股份集團在境內外均有廣泛布局。境內方面,公司在多地設立研發中心與智造基地,形成強大的技術研發與生產制造體系。境外布局上,泰嘉股份在印度、荷蘭等國設立了子公司與制造基地。相關信息如下:

雅達品牌1971年創立于香港,擁有五十多年品牌歷史,在全球電源行業有著突出的行業地位。公司控股子公司羅定雅達設立于1995年,自成立日起即專注于電源產品,擁有接近30年的從業經驗和行業積淀,在歷史上是全球電源行業頭部企業美國艾默生公司(Emerson)的全資子公司,作為在中國的主要生產基地之一,其客戶廣泛分布于消費電子、半導體設備、通信、制造業、服務器中心和醫療領域,具有深厚的技術儲備和產品生產能力。公司控股子公司羅定雅達與全球一線品牌客戶長期保持合作和供應關系,擁有較高行業知名度和先進的大規模制造、交付能力,在全球電源行業有著突出的品牌和市場地位優勢,是電源行業的領先企業之一。

前五大客戶及供應商

公司2024年前五大客戶銷售額及前五大供應商采購額占比情況如下圖所示:

2024年公司前五大客戶銷售額總計10.54億元,占年度銷售總額的60.89%。其中,最大的客戶一銷售額為5.35億元,占年度銷售總額的30.93%。

2024年公司前五大供應商采購額總計3.21億元,占總采購額的30.27%。其中,最大的供應商一采購額為1.22億元,占總采購額的11.48%。

歷年研發投入

2020-2024年公司投入研發費用情況如下圖所示:

2020-2024年公司分別投入研發費用1458.53萬元、2797.35萬元、3915.22萬元、7244.56萬元、7665.56萬元。同比增長2.86%、91.79%、39.96%、85.04%、5.81%。

2024年,公司共計申請獲得專利34項,其中發明專利9項,實用新型25項。截至報告期末,公司有效專利數共計179項,其中發明專利78項,實用新型100項,外觀專利1項,專利數量在鋸切同行業中遙遙領先。2023年,開發的“面向高速高效鋸切的帶鋸條PVD涂層關鍵技術”科技成果鑒定為填補國內空白,達到國際先進水平。

總市值情況

湖南泰嘉新材料科技股份有限公司2017年1月20日在深圳證券交易所掛牌上市,股票簡稱為泰嘉股份,股票代碼為002843。

公司近五年總市值如上圖所示。在此期間,公司總市值最高是在2025年2月21日,為79.18億元;總市值最低是在2020年2月4日,為14.26億元。截止至2025年6月20日,公司總市值為52.74億元。

盈利能力分析

2020-2024年公司銷售毛利率如下圖所示:

如上圖所示,2020-2024年公司銷售毛利率分別為34.24%、40.53%、29.72%、18.77%、16.45%。在此期間,2021年毛利率最高,為40.53%。

運營能力分析

2020-2024年公司存貨周轉率如下圖所示:

如上圖所示,2020-2024年公司存貨周轉率分別為2.80次、3.21次、3.59次、5.61次、5.47次。

償債能力分析

2020-2024年公司資產負債率如下圖所示:

如上圖所示,2020-2024年公司資產負債率分別為38.29%、41.75%、60.86%、44.20%、45.74%。

歷年人員數量情況

2020-2024年公司職工總數如下圖所示:

如上圖所示,2024年公司職工總數為2,477人,相較于2023年的2,513人,減少了36人。

員工薪酬

泰嘉股份認為,實現戰略突破、產品領先、全球經營的關鍵在組織和人才。泰嘉股份將打破原有組織和慣性思維束縛,根據戰略需要及時調整組織機構,培養、選拔和激勵雙核人才,構建攻堅克難、術業專精的經營管理人才隊伍。

2024年,泰嘉股份員工薪酬達到了34,249.51萬元,相比2023年的28,361.27萬元,增長率約 20.76%。人均薪酬也從2023年的11.29萬元,提升至2024年的13.83萬元。

研發人員薪酬

自2021年以來,泰嘉股份在原有基礎上持續加大研發投入,目前是國內行業頭部企業認可的ODM廠商,同時也陸續獲得 ODM 項目訂單。隨著新產品快速增加和產品線不斷擴充,未來公司在研發設計人員上將積極招聘經驗豐富、具備大客戶產品項目經歷、高學歷的高層次人才,以保持在研發設計方面的核心競爭力。

2024年,泰嘉股份研發人員數量為249人,較2023年減少47人,研發人員占比為9.97%。

2024年,研發人員的薪酬合計為3839萬元,平均薪酬由13.55萬元提升至15.54萬元。

CEO薪酬

作為公司的核心領導者,CEO在確定企業的前進方向、制定關鍵決策、引導團隊實現既定戰略目標以及提升公司整體業績方面扮演著至關重要的角色。因此,CEO的薪酬通常與其帶領公司實現的業績緊密相關,既是對其專業能力和領導才干的認可,也是激勵其繼續為公司創造更大價值的一種機制。

2024年,泰嘉股份CEO薪酬為112.52萬元,2023年薪酬為119.24萬元。

歷年人均創收情況

2020-2024年公司人均創收如下圖所示:

如上圖所示,2020-2024年,公司人均創收分別為96.45萬元、103.89萬元、40.44萬元、73.40萬元、69.88萬元。

歷年現金儲備

2020-2024年公司現金儲備如下圖所示:

如上圖所示,2020-2024年,公司現金儲備分別為7911.03萬元、6214.11萬元、2.02億元、7.13億元、5.48億元。

核心競爭力

一、鋸切業務:技術、渠道與制造三維協同的行業領先優勢

1、技術研發壁壘深厚

公司建立省級工程研究中心、博士后科研工作站等創新平臺,與湖南大學等高校合作構建產學研體系,2024年新增專利34項(發明專利9項),累計有效專利179項,數量居行業首位。其 “帶鋸條PVD涂層技術” 填補國內空白,產品性能接近國際先進水平,研發效率與質量通過仿真平臺建設顯著提升。

2、全球化渠道與服務網絡完善

國內形成七大區域布局,擁有500余家經銷商及物流服務中心;海外通過入股德國AKG、設立印度子公司等方式,構建覆蓋50多國的銷售網絡,是國內最早實現鋸條批量出口的企業。三級技術服務體系與個性化定制方案,實現從營銷到售后的全周期響應,快速滿足客戶需求。

3、規模化制造與產品矩陣優勢

長沙、連云港、印度三大基地年產能超3000萬米,產銷量國內第一、全球前三。產品覆蓋429種齒型,高端產品占比逐年提升,憑借切割精度、壽命等性能優勢,構建起 “護城河”,在全球產能向中國轉移的趨勢中兼具性價比與規模效應。

二、電源業務:品牌、制造與認證構筑的綜合競爭力

1、國際品牌與客戶資源稀缺性

雅達品牌創立于1971年,曾為艾默生全資子公司,服務消費電子、醫療等領域全球一線客戶,與多家世界 500 強企業建立長期合作,客戶認證壁壘高,品牌知名度與行業地位突出。

2、智能化制造與品質管控能力

自動化生產線與智能追溯系統實現產品全流程管控,廣東羅定基地年產能達1.6億只,累計出貨超20億只,規模化生產下保持品質一致性。實驗室具備 X 射線檢測、熱成像等60余項先進檢測能力,保障產品可靠性。

3、研發創新與認證體系全覆蓋

作為國內頭部ODM廠商,成功拓展智能光伏、數據中心電源等新領域并實現量產。通過中、美、歐等多國安規認證及IATF16949認證,可切入車載電源市場,研發測試平臺靈活性與二次開發能力處于業界領先水平。

充電頭網總結

在報告期內,泰嘉股份通過不斷的技術創新和內部管理的改進,成功維持了鋸切業務的穩健增長,并在電源業務領域進行了結構性調整,加強了ODM能力,以更好地適應市場的變化。未來,泰嘉股份計劃將持續深化和推進以“戰略突破、產品領先、全球經營、組織驅動”為主軸的發展戰略,培育公司更強的競爭力、更具價值的商業模式和新一輪成長。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風險,入市需謹慎。

http://www.xtzz.cc/

http://www.xtzz.cc/