前言

德州儀器于7月23日發布2024年第二季度財報。報告顯示,公司2024年第二季度實現總營收38.22億美元,同比下降15.65%,環比增長4.4%;實現歸母凈利潤11.27億美元,同比下降34.21%,環比增長2.45%。

歷年總營收及凈利潤

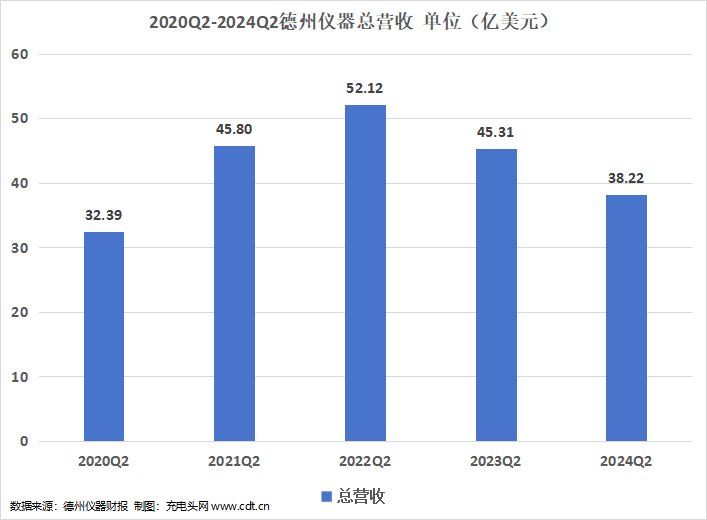

2020-2024年第二季度德州儀器分別實現總營收32.39億美元,45.8億美元,52.12億美元,45.31億美元,38.22億美元。2021-2024年二季度總營收同比變動41.4%,13.8%,-13.07%,-15.65%。

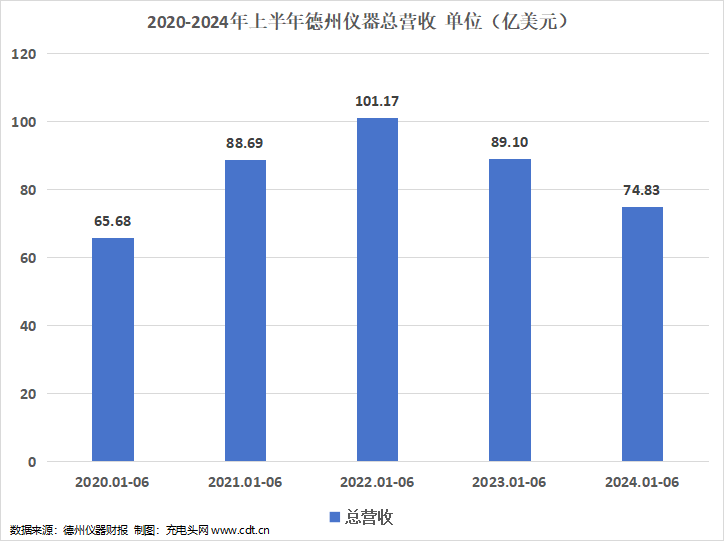

2020-2024年上半年德州儀器分別實現總營收65.68億美元,88.69億美元,101.17億美元,89.1億美元,74.83億美元。2024年上半年公司總營收同比下降16.02%。

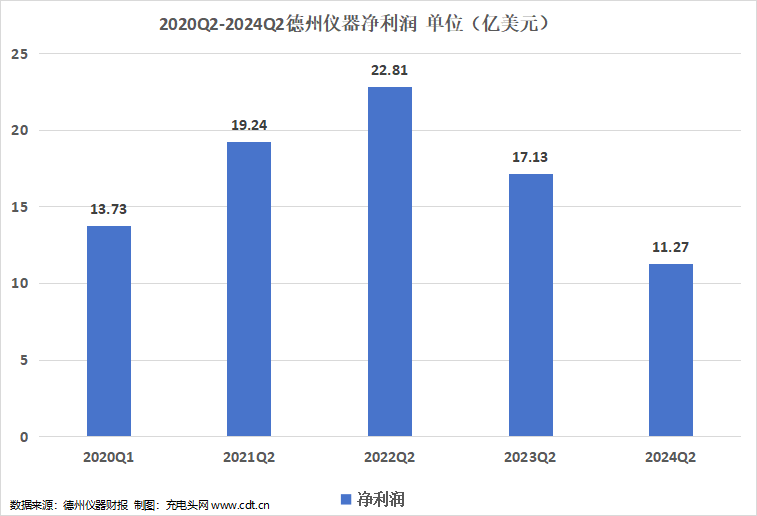

2020-2024年第二季度德州儀器分別實現歸母凈利潤13.73億美元,19.24億美元,22.81億美元,17.13億美元,11.27億美元。2021-2024年二季度公司歸母凈利潤同比分別變動40.13%,18.56%,-24.9%,-34.21%。

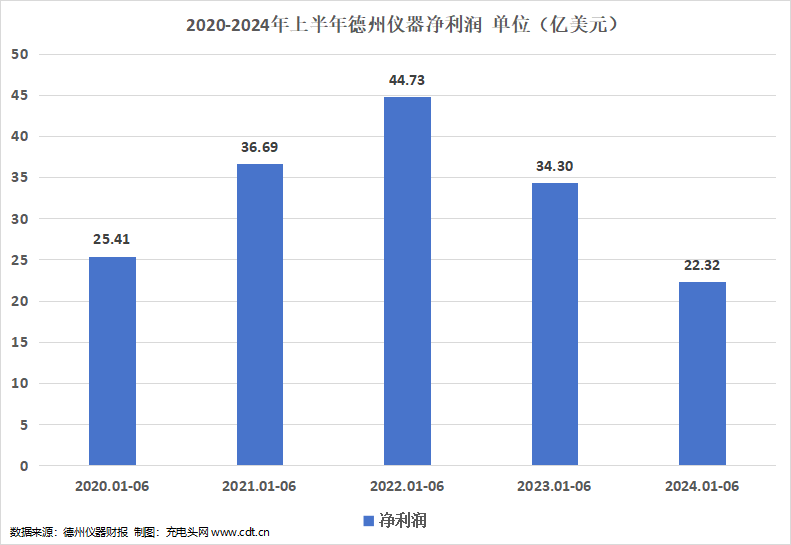

2020-2024年上半年德州儀器分別實現歸母凈利潤25.41億美元,36.69億美元,44.73億美元,34.3億美元,22.32億美元。2024年上半年公司歸母凈利潤同比下降34.93%。

德州儀器總裁兼首席執行官Haviv Ilan表示,(二季度)營收較上年同期下降16%,環比增長4%。工業和汽車業務環比繼續下滑,而所有其他終端市場均有所增長。

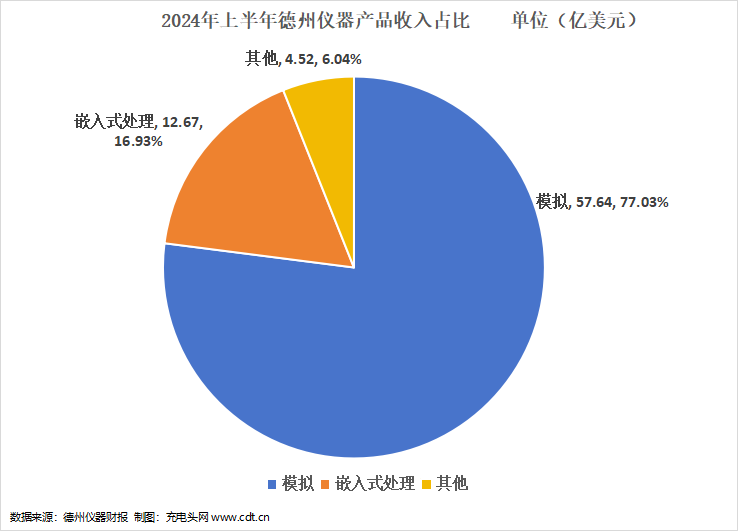

上半年產品營收占比情況

2024年上半年德州儀器各產品收入如下圖所示。模擬業務實現營收57.64億美元,占總營收的比例為77.03%;嵌入式處理業務營收12.67億美元,占總營收的比例為16.93%;其他業務營收4.52億美元,占總營收的比例為6.04%。

模擬半導體產品是德州儀器的核心收入來源。就單季度來看,2024Q2模擬業務收入為29.28億美元,同比下降11%;2024Q2嵌入式業務收入為6.15億美元,同比下降31%。

德州儀器公司表示,嵌入式業務這個領域正在變得更加強大,公司的產品組合正在改善,在這個十年里,該業務成為德州儀器每股自由現金流增長主要貢獻的機會非常大,公司對該業務的進展感到非常鼓舞。除此之外,盡管目前的嵌入式業務正在發生變化,但在上行周期中,它主要由晶圓代工廠提供支持,與內部供應能力相比,公司感到了更多的限制,當這些供應問題得到解決后,客戶正在調整他們的庫存,嵌入式產品正在出現更大幅度的調整,不過,嵌入式正在不斷加強,它將繼續為公司的未來提供良好的服務

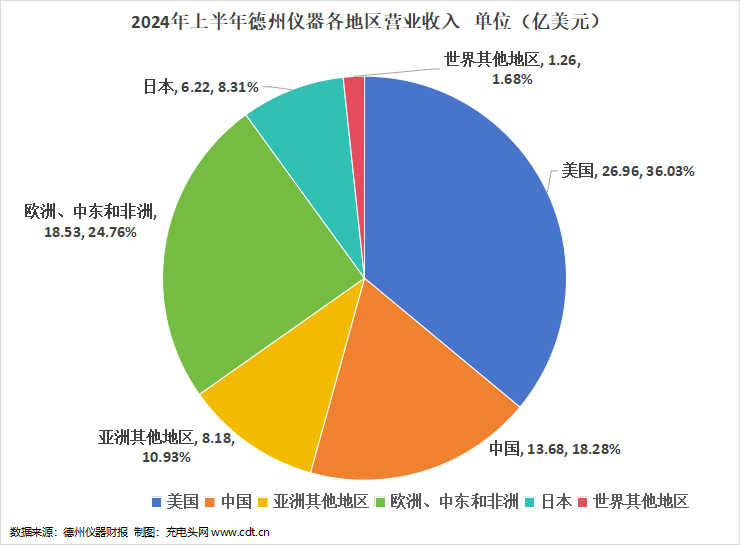

上半年各地區產品營收情況

2024年上半年德州儀器各地區收入如下圖所示。

從2024年上半年德州儀器各地區收入情況可以看到:美國收入為26.96億美元,占總收入的比例為36.03%,收入占比最高;中國收入為13.68億美元,占比為18.28%;亞洲及其他地區收入8.18億美元,占比為10.93%;歐洲、中東和非洲地區收入為18.53億美元,占比為24.76%;日本收入為6.22億美元,占比為8.31%;世界其他地區收入為1.26億美元,占比為1.68%。

充電頭網總結

德州儀器在2024年上半年營收及凈利潤同比下滑,但是就單季度來看,公司2024Q2營收及凈利潤環比實現增長,這暗示需求持續萎靡的模擬芯片出現復蘇跡象。展望未來,公司2024Q3總營收有望繼續環比增長以及模擬芯片庫存過剩有望顯著緩解,公司整體交貨周期趨于穩定。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風險,入市需謹慎。

http://www.xtzz.cc/

http://www.xtzz.cc/