前言

在全球半導(dǎo)體產(chǎn)業(yè)格局深度調(diào)整與國內(nèi)芯片產(chǎn)業(yè)加速崛起的背景下,芯片上市公司的地域分布不僅折射出區(qū)域產(chǎn)業(yè)競爭力,更反映了各地在政策扶持、產(chǎn)業(yè)鏈配套、人才儲備等方面的綜合實(shí)力。充電頭網(wǎng)通過數(shù)據(jù)圖表,帶您直觀了解國內(nèi)各省市及主要城市芯片上市公司的數(shù)量分布情況。

據(jù)充電頭網(wǎng)不完全統(tǒng)計,2025年以來新增4家半導(dǎo)體公司,分別為新恒匯、黃山谷捷、鉅芯科技和矽電股份。

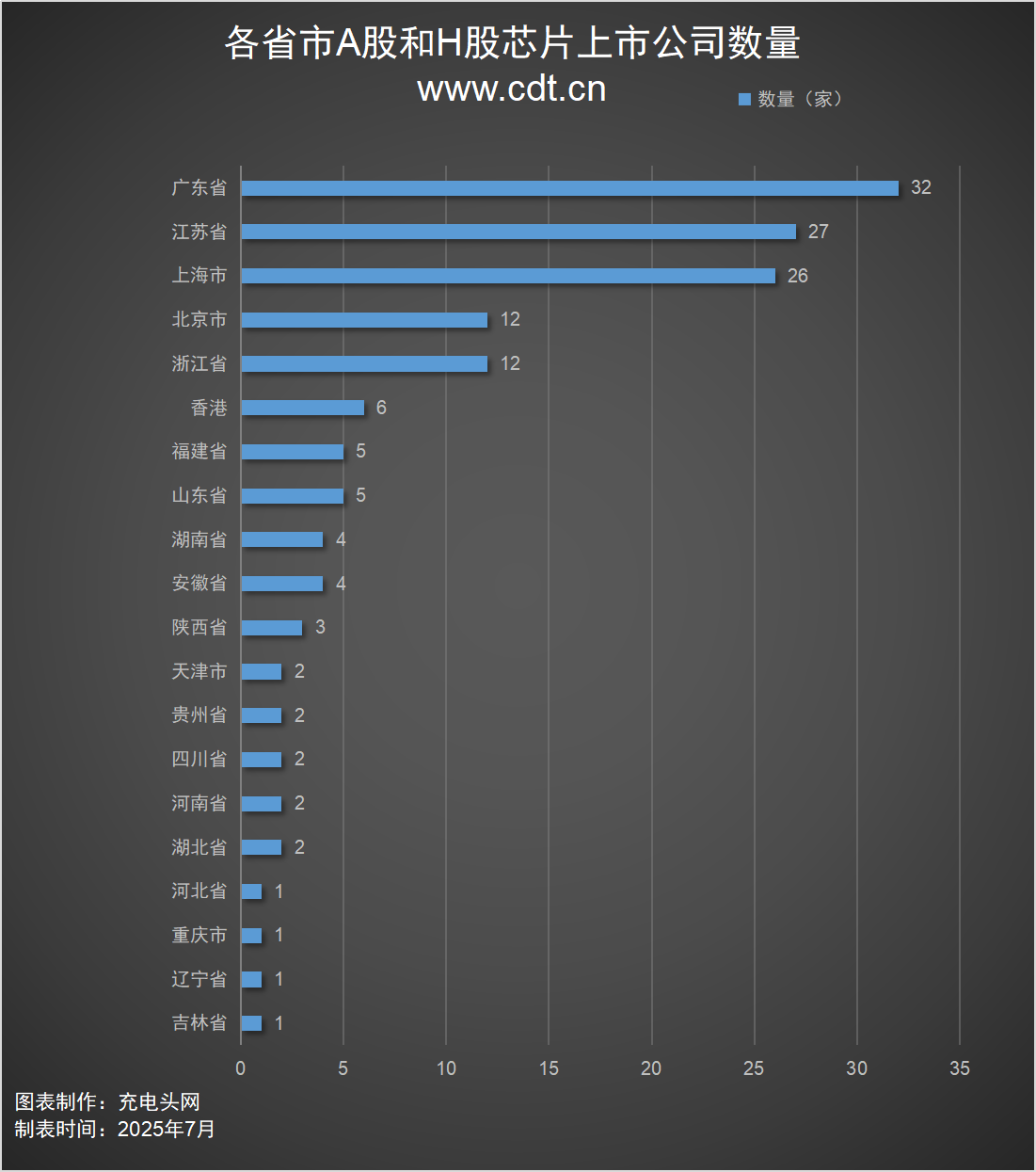

各省市芯片上市公司數(shù)量

芯片產(chǎn)業(yè)的發(fā)展離不開區(qū)域土壤的滋養(yǎng),這份各省市芯片上市公司數(shù)量分布圖,正是區(qū)域芯片產(chǎn)業(yè)發(fā)展成果的直觀體現(xiàn),它展現(xiàn)了不同省市在芯片賽道上的“成績單”。本次統(tǒng)計共計150家芯片上市公司,廣東省依然以32家的絕對數(shù)量優(yōu)勢領(lǐng)跑。

從圖表中可以清晰看出,廣東、江蘇、上海等東部沿海省市憑借早期的產(chǎn)業(yè)積累、完善的供應(yīng)鏈體系以及優(yōu)厚的政策支持,在芯片上市公司數(shù)量上占據(jù)顯著優(yōu)勢,形成了產(chǎn)業(yè)集聚效應(yīng)。而隨著“國產(chǎn)替代”浪潮的推進(jìn),一些中西部省市也在加速布局芯片產(chǎn)業(yè),上市公司數(shù)量穩(wěn)步增長,呈現(xiàn)出“多點(diǎn)開花”的格局。這種分布既反映了芯片產(chǎn)業(yè)對資源稟賦的依賴,也預(yù)示著國內(nèi)芯片產(chǎn)業(yè)正從集中走向均衡發(fā)展。

各城市芯片上市公司數(shù)量

城市作為產(chǎn)業(yè)發(fā)展的核心載體,其芯片上市公司的數(shù)量往往與當(dāng)?shù)氐目苿?chuàng)活力、產(chǎn)業(yè)鏈完整度密切相關(guān)。以下這張各城市芯片上市公司數(shù)量分布圖,聚焦于具體城市的產(chǎn)業(yè)表現(xiàn),通過數(shù)據(jù)對比,我們可以更精準(zhǔn)地捕捉到哪些城市已成為芯片產(chǎn)業(yè)的“創(chuàng)新高地”,哪些城市正在快速崛起為新的增長極。

圖表數(shù)據(jù)揭示了芯片產(chǎn)業(yè)在城市層面的高度集聚特征:上海、深圳、蘇州等頭部城市憑借強(qiáng)大的研發(fā)能力、密集的上下游企業(yè)以及豐富的資本資源,孕育了數(shù)量眾多的芯片上市公司,形成了完整的產(chǎn)業(yè)生態(tài)閉環(huán)。與此同時,一些擁有特色芯片細(xì)分領(lǐng)域優(yōu)勢的城市,也憑借精準(zhǔn)的產(chǎn)業(yè)定位實(shí)現(xiàn)了突破,成為區(qū)域內(nèi)的芯片產(chǎn)業(yè)標(biāo)桿。這種城市間的差異化發(fā)展,共同構(gòu)成了國內(nèi)芯片產(chǎn)業(yè)多元共生的生態(tài)圖譜。

各年份芯片企業(yè)上市數(shù)量

歷年半導(dǎo)體公司上市數(shù)量如下圖:

從上圖中,我們可以清晰看到芯片公司上市數(shù)量隨時間的顯著變化。在早期階段,半導(dǎo)體產(chǎn)業(yè)發(fā)展相對平緩,上市企業(yè)數(shù)量增長較為緩慢。進(jìn)入21世紀(jì),尤其是近幾年,隨著產(chǎn)業(yè)技術(shù)突破與市場需求井噴,半導(dǎo)體公司上市數(shù)量呈現(xiàn)明顯的上升趨勢。2022年達(dá)到33家的峰值,預(yù)示著半導(dǎo)體產(chǎn)業(yè)正步入快速擴(kuò)張、全面繁榮的新階段。

市值情況

芯片企業(yè)的市值表現(xiàn)如下:

從上圖中,能清晰看到芯片企業(yè)市值的“梯隊差異”:頭部企業(yè)憑借技術(shù)壁壘、市場份額,撐起千億乃至三千億級市值,成為產(chǎn)業(yè)“壓艙石”;腰部企業(yè)在細(xì)分賽道深耕,用特色技術(shù)尋求突破;尾部企業(yè)則在激烈競爭中尋找生存空間。這背后,是技術(shù)研發(fā)、市場需求、資本布局的多維博弈。

充電頭網(wǎng)總結(jié)

通過對芯片上市公司地理位置及上市時間的梳理與分析,我們可以清晰看到國內(nèi)芯片產(chǎn)業(yè)在區(qū)域布局上的特點(diǎn)與趨勢。頭部省市與核心城市憑借先發(fā)優(yōu)勢持續(xù)領(lǐng)跑,而新興區(qū)域則在政策驅(qū)動下加速追趕,近幾年上市公司數(shù)量明顯上升。這種多層次、多極發(fā)展的格局,為國內(nèi)芯片產(chǎn)業(yè)的整體升級提供了強(qiáng)勁動力。未來,隨著產(chǎn)業(yè)鏈協(xié)同的不斷深化與創(chuàng)新能力的持續(xù)提升,國內(nèi)芯片產(chǎn)業(yè)的區(qū)域分布將更加優(yōu)化,為“中國芯”的崛起奠定堅實(shí)基礎(chǔ)。

溫馨提示:以上信息僅供參考,不作為入市建議;投資有風(fēng)險,入市需謹(jǐn)慎。

http://www.xtzz.cc/

http://www.xtzz.cc/